🧠 Gura Bursei – LIVE – Miercuri 20 August 2025

Discuții, comentarii, analize LIVE despre mersul burselor externe.

DISCLAIMER: Investiți în baza propriilor analize

10:09 Aseară am avut parte de scăderi, în special pe indicele Nasdaq100 ce a coborât cu -1,5%. Restul indicilor au avut o scădere moderată de -0,6%-0,7%. Indicele Dow Jones a reușit să încheie ziua neschimbat.

Motivele scăderilor sunt:

- toată discuția din jurul Rusia Ucraina pare că trenează, nu s-a întâmplat nimic în plan concret, scăzând astfel probabilitatea unui armistițiu

- Trump a anunțat extinderea tarifelor pe aluminiu și oțel ce va cuprinde o listă mai largă de produse

- Apropierea speech-ului lui Jerome Powell de vineri, unde poate anunța scăderi de dobândă, însă poate nu o va face

- Take-profit după creșterile din ultimele trei săptămâni

Scăderile au fost mai mari în cazul Palantir (PLTR) -9%, SoundHound (SOUN) -10%, AMD (AMD) -5%, SoFi (SOFI) -6%, RobinHood (HHOD) -6%.

O să analizez și graficele indicilor, însă de aseară am observat că nu pare o corecție de durată, ci una normală, într-un trend ascendent.

Voi revenii cu analize și cu analiza Centrus Energy (LEU) în cursul acestei zile.

Bună dimineața!

10:22 SUA ia în considerare participații la capital în producătorii de cipuri care primesc finanțare prin CHIPS Act – raport

Secretarul Comerțului din SUA, Howard Lutnick, analizează dacă guvernul federal ar trebui să dețină participații la capital în companiile de semiconductori care primesc finanțare prin CHIPS Act pentru a construi fabrici în Statele Unite, a relatat Reuters, citând două persoane familiare cu situația.

Discuțiile extind o propunere ca guvernul să achiziționeze o participație în Intel (INTC) în schimbul unor granturi în numerar, potrivit unui oficial al Casei Albe și uneia dintre surse. Lutnick explorează dacă ar putea fi aplicate aranjamente similare și pentru companii precum Micron Technology (MU), Taiwan Semiconductor Manufacturing (TSM) și Samsung Electronics.

Sursele au spus că Lutnick a promovat ideea participațiilor, iar președintele Donald Trump o susține. Secretarul Trezoreriei, Scott Bessent, este și el implicat în discuții, deși Lutnick conduce procesul.

Mare parte din finanțarea de 52,7 miliarde de dolari prevăzută în CHIPS Act nu a fost încă distribuită. Micron este cel mai mare beneficiar american al acestor fonduri, după Intel (INTC).

Purtătoarea de cuvânt a Casei Albe, Karoline Leavitt, a confirmat marți că Lutnick negociază cu Intel un acord prin care guvernul ar obține o participație de 10%. „Președintele vrea să pună pe primul loc nevoile Americii, atât din perspectivă de securitate națională, cât și economică, și este o idee creativă care nu a mai fost pusă în practică până acum”, le-a spus ea reporterilor.

Lutnick a declarat anterior la CNBC că Washingtonul nu intenționează să controleze operațiunile Intel, dar orice investiție ar marca o schimbare fără precedent în influența SUA asupra marilor corporații. Până acum, guvernul a deținut participații corporative doar în perioade de criză economică.

Departamentul Comerțului a finalizat anul trecut subvenții de 4,75 miliarde de dolari pentru Samsung, 6,2 miliarde pentru Micron și 6,6 miliarde pentru TSMC, destinate extinderii producției de semiconductori în SUA.

În iunie, Lutnick a spus că departamentul renegociază unele granturi acordate sub fostul președinte Joe Biden, catalogându-le drept „prea generoase”, și a menționat că Micron a oferit să-și majoreze investițiile planificate.

COMENTARIU: Această știre este una pozitivă pentru SUA ca stat și pentru companiile americane (Intel, Micron). Pentru investitorii privați este un „cuțit cu două tăișuri”: sprijin masiv, dar și riscul ca statul să se amestece în afaceri. La nivel global, este un semnal clar că Statele Unite devin mult mai intervenționiste și strategice în domeniul cipurilor, ceea ce va accentua competiția cu China și va pune presiune pe companiile asiatice.

10:32 Analiza graficului intra-day la 5min a S&P500 arată un a-b-c în care c s-a oprit din scădere aseară la 1.618 din a. Corecția se poate să se fi încheiat aseară, însă dacă continuă, e posibil să ajungă în zona lui 6,280 unde este un GAP.

Pentru a rămâne pe un count bullish, indicele nu trebuie să scadă sub 6,210.

Cum se apropie Jackson Hole Symposium, nu cred că bursele americane vor fi în corecție mare, ci din contră, mă aștept ca indicii să revină pe creștere.

10:50 Lista Recomandată de Cumpărături s-a ținut bine, în ciuda scăderilor de ieri. O puteți accesa direct la Premium Area/Lista Recomandată de Cumpărături:

11:11 Analiza companiei Centrus Energy (LEU)

Centrus Energy furnizează combustibil nuclear LEU și dezvoltă producția de HALEU, combustibil cheie pentru reactoarele avansate/SMR. Compania operează unitatea de îmbogățire de la Piketon (Ohio) și este singurul furnizor licențiat din SUA pentru HALEU (poziție strategică). Din Q2 2025: backlog ≈ $3.6 mld. (LEU ≈ $2.7 mld., Tech. Solutions ≈ $0.9 mld.) și cash ≈ $833 mil..

Aspecte pozitive:

Avantaj competitiv pe HALEU: singurul producător licențiat în SUA; tehnologie centrifugă deja operată la Piketon, producție HALEU în derulare (Faza 2, extinsă până în iun. 2026).

Sprijin guvernamental & cadru pro-nuclear: impuls politic bipartizan, programe DOE (Department of Energy) pentru refacerea lanțului de aprovizionare și posibilă co-finanțare pentru capacități domestice LEU/HALEU.

Balanță de numerar îmbunătățită: după Q2, compania a anunțat și a închis o ofertă privată de obligațiuni convertibile 0% 2032, $700 mil. (opțiune supl. până la $105 mil.)

Vizibilitate pe livrări: waiver DOE prelungește importurile de LEU din Rusia pentru livrările angajate 2026–2027 – reduce riscul de întrerupere a contractelor până se ridică capacități interne.

Execuție operațională: marjă brută Q2 ~35% (timing & mix favorabil), progres pe HALEU (~900 kg produs), cash în creștere.

Aspecte negative / riscuri:

Supra evaluare & sentiment al investitorilor very hot: raliuri rapide bazate pe știri/politici; BofA a retrogradat la Neutral (PT ridicat la $285), motivând evaluarea după raliul post-earnings.

Dependență de finanțare externă & diluare: obligațiunile convertibile aduc capital substanțial, dar cresc riscul de diluare la conversie și marchează un necesar mare de capex pentru cascade HALEU.

Risc de execuție & calendar incert: veniturile trimestriale volatile , decizia DOE privind alocarea ~ $3.4 mld. pentru lanțul de combustibil nu este încă comunicată (dependență de timing politic/administrativ).

Vulnerabilitate geopolitică: prelungirea waiver-ului arată explicit dependența de Rusia până în 2027; orice schimbare bruscă la nivel geopolitic poate afecta livrările.

Guvernanță în tranziție: schimbare CFO (Todd Tinelli îl înlocuiește pe Kevin Harrill) chiar în perioada de reconfigurare a bilanțului – poate ridica întrebări pe termen scurt, deși tranziția este ordonată.

Outlook (scurt, mediu, lung)

Pe 3–6 luni (scurt)

Balanță între: (i) flux de știri pozitiv (finanțare obținută 0% convertibile, progres HALEU, waiver DOE) și (ii) răcirea evaluării (downgrade BofA, risc de „sell-the-news”).

Așteptați volatilitate: rezultatele rămân dependente de calendarul livrărilor; orice „miss” trimestrial poate produce volatilitate puternică

Pe 6–24 luni (mediu)

Cheie: detalii/decizie DOE privind finanțarea și ritmul construirii cascadelor HALEU; utilizarea eficientă a capitalului din convertibile; maturizarea contractelor LEU domestice. Un anunț favorabil poate declanșa re-rating, dar întârzierea ar alimenta teza bearish de supraevaluare.

Pe 3–10 ani (lung)

Dacă SMR-urile/ reactoarele avansate intră în operare conform planurilor industriei, HALEU devine un vector major de creștere; poziția unică a Centrus plus „reshoring-ul” ciclului combustibilului susțin un scenariu structural bullish. În absența accelerării reale a cererii sau dacă rivalii occidentali își extind agresiv capacitățile, uplift-ul se diminuează.

Ce urmăresc mai departe?

- DOE – alocarea/structura programelor pentru LEU/HALEU (task orders, cost-sharing).

- Planul de capex & milestones Piketon (număr cascade, timeline 42 luni pentru prima/ ~6 luni pentru următoarele – conform prezentărilor companiei).

- Contracte comerciale noi (definitivarea contingentelor din backlog, noi acorduri cu utilități/SMR).

- Evoluția reglementărilor/NRC și sprijinul politic (executive orders, programe DoD).

- Lanțul de aprovizionare (alternativa la Rusia până în 2027, după expirarea waiver-elor).

- Structura capitalului: pașii noului CFO, traiectoria diluării/ conversiei notelor 2032, M&A/parteneriate.

LEU este un pic supra evaluată dar nimic extraordinar:

Concluzie fundamente:

Teza „bullish” se sprijină pe avantajul competitiv HALEU, progres operațional, cash/finanțare solidă și susținerea strategică a SUA pentru capacități domestice.

Teza „bearish” invocă evaluarea mare, dependența de decizii politice (DOE), diluarea probabilă la conversie, volatilitatea trimestrială și dependența de waiver-ele pentru importuri până în 2027.

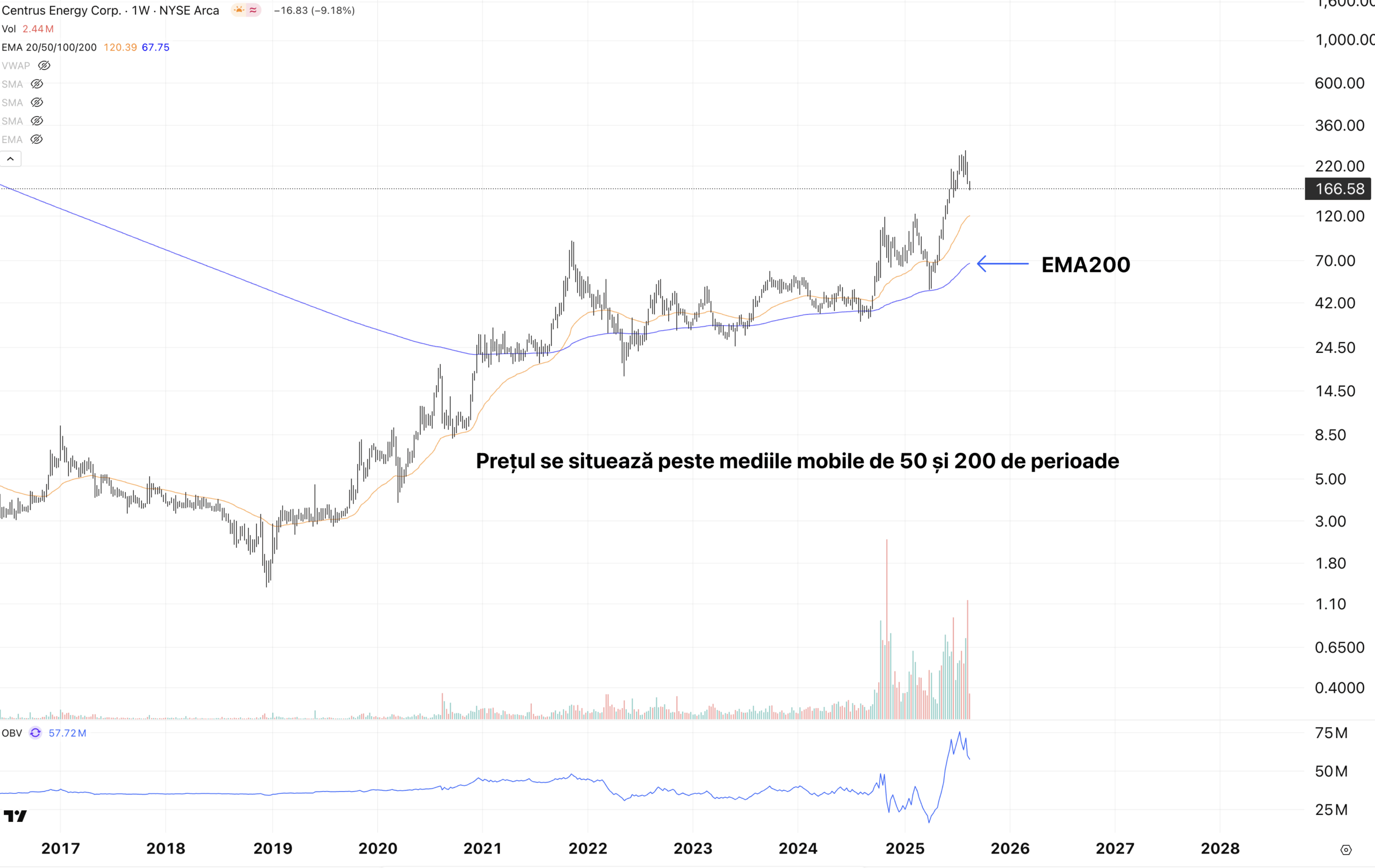

Graficul săptămânal al LEU arată foarte bullish, cu prețul acțiunii tranzacționându-se peste mediile mobile de 50 și 200 de perioade. În ultimii ani EMA200 a oferit suport și foarte probabil va oferi și acum dacă prețul va reveni la aceasta. EMA200 acum este pe la 70 usd, departe de prețul de 166 usd. Dar această medie mobilă reprezintă principalul suport pe termen lung:

Graficul zilnic ne arată formațiunea Descending Broadening Wedge Right Angled, ce își atinge Price Target-ul dat de înălțimea formațiunii din zona lui 270 usd, iar de acolo intră într-o coborâre. Suportul apare la 120 usd dat de linia superioară a formațiunii. Dedesubtul acesteia se observă două GAP-uri ce vor oferi suport, în caz că prețul ajunge la ele. Cel de-al doilea este pe la 77 usd, exact pe unde apare și EMA200 din graficul weekly:

Varianta idealizată a formațiunii Descending Broadening Wedge Right Angled arată cam așa:

Toate formațiunile grafice le puteți observa în prima carte, “Bursa Explicată Simplu, Ce înseamnă și cum se câștigă la bursă“. O puteți achiziționa chiar de pe acest site.

CONCLUZIE: Fiind un pic supra evaluată, acest pull-back în desfășurare este de bun augur pentru companie, pentru că trebuie ca fundamentele în final să se alinieze cu prețul acțiunii. Dacă va continua coborârea recomand acumulare în zona lui 120 usd și o și mai mare acumulare în zona lui 70-77 usd. Pe termen lung LEU are potențial de creștere foarte mare, de revenire la peste maximul din zona lui 270 usd.

11:53 Și US100 (ce urmărește indicele Nasdaq100 incluzând și futures-ul) și US500 (ce urmărește indicele S&P500) au făcut un a-b-c în care c = 1,618 x a.

Poate foarte bine să reprezinte sfârșitul corecției. Dar dacă coboară sub nivelul unde c = 1,618 x a, cresc șansele unui pull-back mai amănunțit:

Dau șanse mai mari ca corecția să se fi încheiat aseară.

16:25 Deseară, la 21:00 ora României vor fi date publicității Fed Minutes, minuta ultimei ședințe a Federal Reserve. Ne aducem aminte că, în cadrul ei, am avut doi dizidenți ce au dorit o tăiere de dobândă. E posibil ca această minută să arate un Fed mai dovish, mai deschis la o tăiere de dobândă pentru ședința următoare, din 17 Septembrie 2025.

Mă aștept ca indicii bursieri să aibe o volatilitate mică până la Fed Minutes, urmând ca după acestea să aibe o volatilitate mai mare sau să re-intre pe un trend ascedent.

16:51 Indicii bursieri au coborât sub nivelul arătat în analizele de mai sus. Nasdaq-ul e deja la -1% și pare furios în coborâre. De obicei Valurile C sunt așa cu scăderi abrupte și repezi. Dar Valul C este mereu ultima parte a unei corecții.

Pe grafic apare o zonă unde se poate opri din coborâre dat de GAP-ul precedent și de Fibonacci 2,618 între valurile de scădere:

16:58 Și S&P-ul tot o idee mai jos poate găsi suport. La 6,345:

17:00 Și indicele Russell2000 are un suport o idee mai jos, la 2,250:

Ca o concluzie, mă aștept să avem o revenire a indicilor odată cu atingerea nivelelor menționate.

17:23 Crește probabilitatea ca S&P500 să-și fi găsit un bottom la nivelul menționat, adică zona 6,350. Dacă scade sub 6,340 probabil se duce mult mai jos:

17:46 Și Nasdaq-ul a ajuns la target. Dau mare probabilitate să vedem un bottom intra-day aici și să reintrăm pe creștere:

17:49 Palantir (PLTR) pică mai puternic, -25% de la maxime, pentru că o altă companie, privată, nelistată, Databricks ce se ocupă cu ce se ocupă și Palantir, tocmai a fost evaluată la 100 Mld USD, iar prin asociere, Palantir pare enorm de scumpă la 350-400Mld usd market cap.

Evaluarea reală a Palantir ar trebui să fie pe la 30-40 usd.

În toate postările mele despre Palantir am menționat că nu îi recomand. Nu că n-ar fi o companie bună, nu, ci pentru că este muuuuult supra evaluată.

Graficul daily arată media mobila pe 200 de perioade ce a oferit suport prețului, aceasta fiind acum pe la 105 usd, zonă de unde Palantir ar trebui să-și găsească un suport:

17:58 Și Russell2000 a atins nivelul menționat mai sus. Crește probabilitatea unui rebound mai puternic:

18:22 S&P500 face rebound, exact din locul descris mai devreme. Teoretic a făcut o corecție a-b-c, unde c = 2,618 x a, încheiată, iar asta înseamnă că e posibil să mergem spre New All Time Highs.

Vom vedea cum va evolua indicele pentru că există și probabilitatea ca acest a-b-c să fie doar primul val A corectiv, ce va fi urmat de valul B și un val C dur:

18:40 Și Nasdaq-ul și Russell2000 fac rebound exact de unde v-am menționat mai devreme:

21:27 Din Fed Minutes:

- Aproape toți participanții la ședința Fed din 29–30 iulie au considerat potrivit să mențină rata de referință a dobânzii în intervalul 4,25%–4,50%.

- Participanții au remarcat, de asemenea, că va fi nevoie de timp pentru a avea mai multă claritate cu privire la amploarea și persistența efectelor tarifelor mai ridicate asupra inflației.

- Aceștia au evaluat că impactul tarifelor a devenit mai vizibil în prețurile bunurilor, însă efectele generale asupra economiei și inflației rămân de văzut.

- Unii participanți au spus că nu ar fi fezabil sau adecvat să se aștepte o claritate completă asupra efectelor tarifelor asupra inflației înainte de a ajusta politica monetară.

- Câțiva participanți au menționat că intervalul actual al ratei țintă pentru fondurile federale s-ar putea să nu fie mult peste nivelul său neutru.

- Un număr restrâns de participanți au subliniat rolul facilității permanente de repo în implementarea politicii monetare și și-au exprimat sprijinul pentru studierea suplimentară a compensării centrale a SRF.

- Proiecția Fed privind PIB-ul real pentru perioada 2025–2027 a fost similară cu cea pregătită pentru ședința din iunie.

- Participanții au spus că declarația de consens va fi concepută astfel încât să fie solidă într-o gamă largă de condiții economice.

- Aceștia au menționat că comitetul de politică era aproape de finalizarea modificărilor la declarația de consens ca parte a revizuirii cadrului.

- Disidenții din cadrul Fed au părut singuri în a susține o reducere a ratei la ședința din iulie, arată minutele.

- Majoritatea au considerat că riscul unei inflații mai ridicate reprezintă riscul mai important.

- Câțiva au văzut riscurile ca fiind echilibrate.

- Un număr mic au considerat ocuparea forței de muncă drept riscul mai relevant.

Despre majoritatea participanților:

- Majoritatea participanților au considerat că riscul unei inflații mai ridicate este o preocupare mai mare comparativ cu riscul scăderii ocupării forței de muncă.

- Participanții s-au așteptat, în general, ca inflația să crească pe termen scurt din cauza tarifelor.

- Participanții au fost, în general, de acord că Fed este bine poziționată să răspundă flexibil la noile date, cu o politică moderat restrictivă.

- Participanții au fost, în general, de acord că riscurile de creștere a inflației și cele de scădere a ocupării forței de muncă rămân ambele ridicate.

Despre aproape toți participanții:

- Aproape toți au considerat potrivit să mențină intervalul țintă pentru rata fondurilor federale la 4,25%–4,50%.

- Aproape toți au fost de acord că, având în vedere piața muncii încă solidă, Comitetul este bine poziționat să răspundă în timp util la evoluții.

- Aproape toți membrii au votat pentru menținerea ratelor neschimbate; doar doi au disidentat, preferând o reducere de 25 puncte de bază.

Despre unii participanți:

- Unii au observat reticența companiilor de a angaja sau concedia în contextul incertitudinii ridicate.

- Unii au menționat indicatori care semnalează o slăbire a cererii de forță de muncă, inclusiv încetinirea creării de locuri de muncă și creșterea șomajului în rândul tinerilor.

- Unii au susținut că încetinirea producției sau a creării de locuri de muncă nu înseamnă neapărat „slack” (capacitate neutilizată), invocând reducerea imigrației.

- Unii au remarcat că cheltuielile de consum erau sprijinite de condițiile financiare, chiar dacă creșterea economică încetinea.

- Unii au considerat că nu ar fi fezabil sau adecvat să se aștepte o claritate deplină asupra efectelor tarifelor înainte de ajustarea politicii.

- Unii au subliniat că persistența tarifelor depinde în mare măsură de poziția politicii monetare.

Federal Reserve așa comunică minuta, cu unii au zis ceva, majoritatea au văzut ceva etc. fără să dea nume cine ce a zis.

Concluzia acestei minute, ne arată cumva un Fed cam confuz, ce încă nu știe clar ce direcție să apuce, ce are nevoie de mai multă claritate, mai puțin dovish decât m-am așteptat. Și indicii bursieri au intrat pe corecție după această minută.

21:35 Aceasta a fost Gura Bursei – Discuții LIVE de astăzi, sper că v-a plăcut.

Ne Re-întâlnim mâine.

Cheers!